Nos últimos anos, temos observado uma crescente demanda por informações detalhadas sobre o mercado de sistemas ERP (Enterprise Resource Planning) no Brasil, especialmente no segmento das grandes empresas. Como parte de nossa contínua análise do setor tecnológico empresarial, apresentamos este estudo sobre a distribuição de mercado entre os principais fornecedores de ERP nas maiores corporações brasileiras.

Esta análise propõe-se a identificar tendências, compreender a segmentação por porte de empresa e oferecer insights sobre o futuro deste mercado estratégico para o ambiente corporativo nacional.

Panorama Geral do Mercado Brasileiro

Antes de aprofundarmos na análise por segmento, é importante compreendermos o cenário geral. O mercado brasileiro de ERPs apresenta uma característica distintiva: sua concentração aumenta proporcionalmente ao porte das empresas analisadas.

De acordo com pesquisa da FGV, com dados coletados até maio de 2020, três empresas principais dominam o mercado brasileiro de ERP: Totvs (brasileira), SAP (alemã) e Oracle (americana). Juntas, estas companhias representam aproximadamente 77% do mercado nacional de sistemas integrados de gestão.

Um dado relevante para compreendermos o dinamismo deste setor é que 33,3% das organizações brasileiras manifestam intenção de adquirir ou substituir seus sistemas ERP nos próximos dois anos, conforme indica a pesquisa "Panorama Mercado Software 2024". Em escala global, estima-se que empresas de diferentes portes investirão aproximadamente US$183 bilhões em software ERP ao longo de 2024.

Merece destaque o fato de que o Brasil figura entre os dez países mais avançados em sistemas de gestão e tecnologia, segundo levantamento da Associação Brasileira das Empresas de Software (ABES) — um indicador da sofisticação do mercado nacional.

77%

Top 3

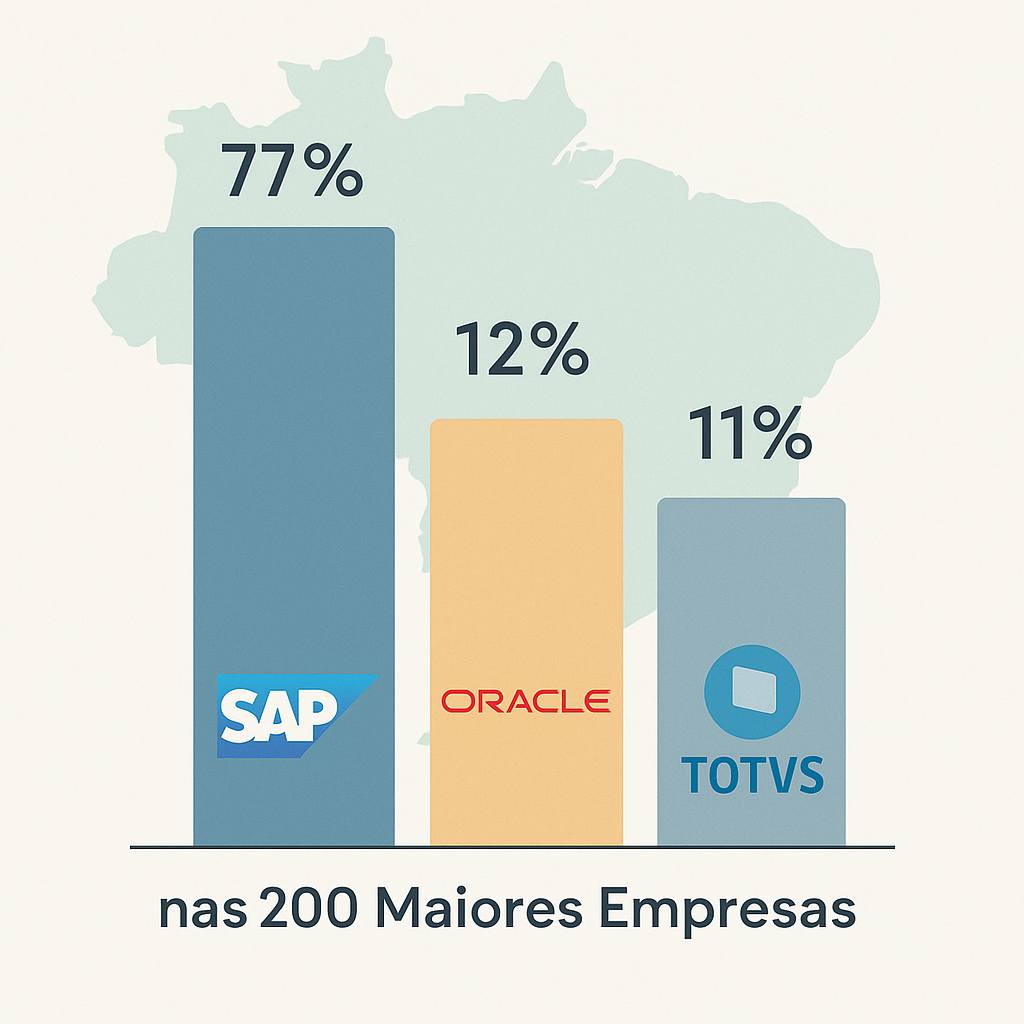

Concentração nas 200 Maiores Empresas

A análise setorial revela um cenário particularmente interessante quando examinamos especificamente as 200 maiores empresas brasileiras. Neste segmento, observamos uma concentração significativamente maior do que no mercado geral, com dois players internacionais assumindo posição de quase oligopólio:

77%

SAP

Os números são expressivos: a SAP detém aproximadamente 77% do mercado entre as 200 maiores corporações brasileiras, enquanto a Oracle mantém cerca de 12%. Quando analisamos conjuntamente, estas duas empresas representam quase 90% deste segmento específico, evidenciando uma concentração notável.

Os 11% restantes do mercado distribuem-se principalmente entre:

- Totvs, com presença pontual em determinados setores

- Soluções verticais específicas para setores como Saúde e Hospitais

- Sistemas desenvolvidos internamente (in-house), prevalentes em empresas de varejo, cooperativas e organizações de tecnologia digital

A expressiva dominância da SAP neste segmento pode ser explicada por diversos fatores. As maiores corporações geralmente demandam soluções com robustez comprovada, suporte técnico global e capacidade de integração entre operações multinacionais. A SAP, com suas soluções R/3 e, mais recentemente, S/4HANA, consolidou uma reputação de confiabilidade e abrangência funcional, apesar dos significativos custos de implementação e manutenção associados.

Evolução do Mercado em Empresas de Médio Porte

Um fenômeno interessante ocorre quando expandimos nossa análise para além das 200 maiores corporações. À medida que examinamos empresas de menor porte, observa-se uma gradual desconcentração do mercado, permitindo maior participação de outros fornecedores.

Legenda de portes empresariais:

- Top 200: 200 maiores empresas por faturamento no Brasil

- 201-400: Empresas de grande porte (posições 201 a 400 no ranking)

- 401-600: Empresas de médio-grande porte (posições 401 a 600)

Nas empresas classificadas da posição 201 a 400 no ranking nacional, verificamos as seguintes alterações:

Nota-se uma redução significativa na participação da SAP, que cai de 77% para 62,5%, enquanto a Totvs, principal representante nacional, já aparece com aproximadamente 10% do mercado. Soluções proprietárias e verticais específicas aumentam sua representatividade para 5,5% e 5%, respectivamente.

Esta tendência de desconcentração persiste à medida que analisamos empresas de menor porte (posições 401 a 600), com a SAP continuando a perder participação gradualmente, embora ainda mantenha liderança substancial nestes segmentos.

Análise dos Principais Fornecedores

SAP: Liderança Consolidada no Segmento Enterprise

A SAP mantém posição predominante no segmento das grandes corporações brasileiras. Suas soluções são reconhecidas pela robustez, segurança e constantes atualizações que acompanham as mudanças regulatórias. O S/4HANA, sua plataforma mais recente, oferece performance significativamente superior ao tradicional R/3, embora o processo de migração represente um projeto complexo com consideráveis investimentos.

Oracle: Presença Estratégica em Setores Específicos

A Oracle mantém representatividade expressiva especialmente entre corporações de grande porte. Um dado relevante é sua participação no setor de serviços, onde alcança 20% do mercado, superando consideravelmente sua média geral de 10%. Seus recentes investimentos em soluções cloud têm demonstrado resultados positivos na ampliação de sua base de clientes.

Totvs: Excelência Nacional com Foco em Médias Empresas

Principal representante brasileira no setor de ERPs, a Totvs apresenta força considerável no segmento de pequenas e médias empresas. Suas soluções escaláveis com análise ROI são frequentemente citadas como diferenciais competitivos. Apesar de sua penetração limitada entre multinacionais, a empresa construiu sólida reputação entre companhias nacionais em fase de expansão.

Fornecedores Especializados

Além dos três principais players, o mercado brasileiro conta com fornecedores relevantes em nichos específicos, como a Senior Sistemas (com participação destacada no setor industrial), Webmais (focada em indústrias e distribuidoras), Omie (especializada em gestão financeira para PMEs), Nomus (direcionada a pequenas e médias indústrias) e Sankhya, que tem ampliado sua participação gradualmente.

SAP

Foco em grandes empresas

Cobertura funcional

Oracle

Forte em serviços

Soluções em cloud

Totvs

PMEs nacionais

Adaptação local

Segmentação por Setores Econômicos

A análise setorial revela padrões distintos de adoção de sistemas ERP conforme o segmento econômico. Cada setor apresenta necessidades específicas que influenciam diretamente a escolha do fornecedor.

Setores representados:

- Industrial: Manufatura, Bens de Consumo, Mineração

- Serviços: Consultorias, Logística, Tecnologia

- Financeiro: Bancos, Seguradoras, Corretoras

Setor Industrial

No segmento industrial, a SAP mantém liderança expressiva com 66,7% de participação, seguida pela Totvs com 15% e Oracle com 7,6%. A preferência por soluções SAP neste setor pode ser atribuída à necessidade de módulos específicos para controle de produção, gestão de ativos e integração com sistemas de automação industrial.

Setor de Serviços

No setor de serviços, observamos um fenômeno particular: a Oracle apresenta participação de 20%, consideravelmente superior à sua média geral de 10% no mercado. A Totvs registra presença de 10,9%, ligeiramente inferior à sua média geral de 15,9%. Esta distribuição possivelmente reflete a adequação das soluções Oracle às necessidades específicas de empresas de serviços, particularmente em termos de flexibilidade e módulos financeiros robustos.

As empresas do setor de construção civil, especialmente as de construção pesada (que predominam entre as 15 maiores do setor), apresentam requisitos específicos para seus sistemas de gestão. A necessidade de integração entre projetos, cronogramas e controle financeiro-orçamentário cria oportunidades para soluções verticalizadas neste segmento, complementando os ERPs tradicionais com módulos especializados.

Correlação entre Implementação SAP e Processos de IPO

Uma hipótese frequentemente mencionada no mercado corporativo refere-se à possível correlação entre a implementação de sistemas SAP e processos de abertura de capital (IPO). Apesar da relevância do tema, nossa pesquisa não identificou estudos ou dados empíricos que confirmem estatisticamente esta tendência.

Este tópico constitui uma promissora oportunidade para pesquisas futuras, considerando especialmente os seguintes aspectos:

- Exigências de governança corporativa aplicáveis a empresas com capital aberto

- Necessidades específicas de reportes financeiros padronizados e auditáveis

- Requisitos de compliance e transparência para organizações listadas em bolsa

Do ponto de vista teórico, há fundamentos consistentes para esta correlação: sistemas ERP robustos como o SAP oferecem estruturas de controle, padronização de processos e transparência operacional que podem facilitar significativamente os procedimentos necessários para uma oferta pública inicial. No entanto, é importante ressaltar que, até o momento, não foram identificadas evidências quantitativas que comprovem esta relação nos resultados da pesquisa utilizada como base para este estudo.

Convidamos pesquisadores e profissionais do mercado a contribuírem com dados e estudos de caso sobre esta temática, ampliando a compreensão das relações entre sistemas de gestão e processos de abertura de capital no contexto empresarial brasileiro.

Tendências e Perspectivas para o Mercado Brasileiro

O mercado brasileiro de ERP apresenta indicadores de forte dinamismo para os próximos anos. A pesquisa "Panorama Mercado Software 2024" revela que 33,3% das organizações nacionais planejam adquirir ou substituir seus sistemas de gestão integrada nos próximos 24 meses, sinalizando significativas oportunidades de negócios neste setor.

As prioridades de investimento tecnológico para 2024 revelam tendências importantes:

- Business Intelligence aparece como principal prioridade, com 12,2% das intenções de investimento

- Dashboards e indicadores estratégicos correspondem a 10,3% das prioridades

- Iniciativas de migração para ambientes cloud representam 10,1% dos investimentos previstos

A ascensão das soluções cloud como prioridade estratégica potencialmente abrirá novos espaços competitivos, favorecendo fornecedores com ofertas consolidadas neste modelo, como a Oracle, que tem direcionado significativos investimentos para esta abordagem.

O posicionamento do Brasil entre os dez países mais avançados em sistemas de gestão e tecnologia, conforme dados da Associação Brasileira das Empresas de Software (ABES), é indicativo da maturidade do mercado nacional e da valorização dos sistemas ERP como ferramentas estratégicas fundamentais para o desenvolvimento empresarial. Esta posição diferenciada no contexto de países em desenvolvimento evidencia o alto nível de sofisticação tecnológica das principais corporações brasileiras.

Considerações Finais

A análise do mercado brasileiro de ERP para grandes empresas evidencia uma clara dominância da SAP, particularmente no segmento das 200 maiores corporações, onde detém aproximadamente 77% de participação, seguida pela Oracle com cerca de 12%. À medida que a análise se expande para empresas de menor porte, observa-se gradual desconcentração, com a Totvs e outros fornecedores nacionais ampliando sua participação.

Esta segmentação por porte empresarial constitui característica distintiva do mercado brasileiro. O expressivo percentual de organizações (33,3%) com planos de investimento em novos sistemas ou substituição dos atuais nos próximos dois anos sugere um cenário dinâmico e promissor para este setor.

Convidamos profissionais, pesquisadores e executivos a compartilharem suas experiências e percepções, contribuindo para o aprofundamento da compreensão deste mercado estratégico para o desenvolvimento empresarial brasileiro.

Perguntas Frequentes (FAQ)

As grandes empresas brasileiras priorizam os seguintes aspectos ao selecionar um ERP:

- Robustez e escalabilidade: Capacidade de processar grandes volumes de dados e transações

- Compliance e governança: Aderência às normas nacionais e internacionais, especialmente em empresas de capital aberto

- Integração global: Possibilidade de padronização entre unidades em diferentes países

- Ecossistema de parceiros: Disponibilidade de consultores e desenvolvedores qualificados

- Suporte contínuo: Garantia de atualizações e acompanhamento técnico qualificado

Estes fatores ajudam a explicar a dominância de players globais como SAP e Oracle no segmento das grandes corporações, que possuem estrutura para atender estes requisitos de forma abrangente.

A implementação de ERPs no Brasil apresenta alguns desafios específicos:

- Complexidade fiscal e tributária: O sistema tributário brasileiro é reconhecido como um dos mais complexos do mundo, exigindo constantes atualizações e customizações

- Adaptação cultural: A necessidade de ajustar processos internacionais padronizados à realidade e cultura corporativa brasileira

- Custo e ROI: O elevado investimento necessário, especialmente em soluções internacionais como SAP e Oracle, demanda um cuidadoso estudo de retorno financeiro

- Escassez de profissionais qualificados: A demanda por especialistas em implementação e customização frequentemente supera a oferta de mercado

Empresas nacionais como a Totvs conseguem ampliar sua participação em segmentos de menor porte justamente pelo melhor equilíbrio entre custo, aderência fiscal nativa e facilidade de implementação.

A migração para ambientes cloud representa uma tendência crescente no mercado brasileiro de ERP, impactando de diversas formas:

- Redução de barreiras de entrada: O modelo SaaS (Software as a Service) reduz investimento inicial, facilitando a adoção por empresas de menor porte

- Mudança na dinâmica competitiva: Players tradicionalmente focados em grandes empresas, como Oracle, conseguem expandir sua atuação para segmentos médios através de ofertas cloud com menor custo inicial

- Otimização de infraestrutura: A redução de custos com infraestrutura própria tem sido um fator decisivo, especialmente em cenários econômicos desafiadores

- Preocupações com soberania de dados: Empresas de setores estratégicos ainda demonstram resistência devido a questões regulatórias e de segurança

Estima-se que até 2025, mais de 60% das novas implementações de ERP no Brasil serão baseadas em cloud, transformando significativamente o mercado e potencialmente alterando a distribuição entre fornecedores nos próximos anos.